发布日期:2024-12-17 17:21 点击次数:70

素有疫苗界“卷王”之称的沃森生物(300142.SZ)正深陷盈利困境。

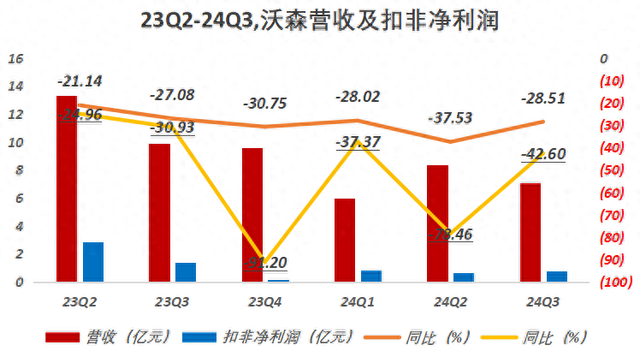

早在2023年,沃森就提交了一份营收、净利双降的成绩。

其中,营收同比下降19.12%至41.14亿元,归母净利润下降42.44%至4.19亿元,扣非净利润下降33.95%至5.74亿元。

到了24Q1-Q3,沃森营收21.41亿元、归母净利润2.56亿元、扣非净利润2.24亿元,各同比下降了32.19%、53.67%和59.84%。

可以看到,它的营收降幅在进一步扩大且净利已发生腰斩。

如若单季度来看,沃森这三项指标均已发生了同比“六连降”。

痛感是强烈的,公司股价由2021年8月5日96.58元/股一路降至2024年9月18日9.78元/股,区间最大跌幅89.87%。

截至目前,公司总市值228.87亿元,较之巅峰时期已缩水1239.9亿元。

手握两款重磅大单品疫苗的沃森生物究竟怎么了?

二价“卷王”

一个非常不好的信号是,批签发量的大幅下降:

24H1,沃森获批签发量1384.08万剂,相较上年同期下降了36.6%!

这从源头决定了疫苗销量,进而传导至销售收入。

沃森坦言,2024年以来,疫苗行业市场竞争不断加剧,公司所面临的竞争压力空前提升,疫苗产品销售收入较上年同期减少。

“内卷”究竟有多激烈?

从沃森将二价HPV疫苗价格卷成了“一杯奶茶钱”,就可知道状况之惨烈!

就在2024年8月,沃泽惠以27.5元/支的单价中标山东省疾病预防控制中心采购。

这距离沃泽惠获批上市还不到两年半,国内低价HPV疫苗市场生态就已发生了翻天覆地的变化。

要知道,2022年5月,沃泽惠进入市场时定价356元/针,相较万泰馨可宁®329元/支价格还要贵8.21%。

如此“内卷”之下,原本利润可观的生意变得“无利可图”。

一个明显的负反馈就是,2023年沃森结合疫苗市场竞争环境变化和销售预测等综合因素,对沃泽惠及其他疫苗产品的存货、应收款项等相关资产计提了2.51亿元减值准备。

这未免太过于“杀敌800,自损1000”了吧。

13价红利消退

另一款重磅大单品13价肺炎结合疫苗销量情况也不太好。

作为中国首家、全球第二家生产厂商,沃森仅享受到3年的红利期。

商业化首年(2020年),沃森13价肺炎结合疫苗获批签发446.51万剂,销量286.36万剂,相应销售收入16.58亿元,营收贡献率56.42%,是当年公司营收的主要增量。

2021年、2022年,13价肺炎结合疫苗持续放量,获批签发495.08万剂和772.11万剂,同比+10.88%、+55.96%。

不过,到了2023年,该疫苗批签发量下降4.42%至737.98万剂。后来者康泰生物更是同比下降了58.69%至205.22万剂。

真的是无处不在的“内卷”!

两款重磅疫苗接连失利之下,沃森自主疫苗收入持续下滑:

2023年、24H1,收入40.78亿元、13.67亿元,同比下降19.02%和36.65%。

需要指出的关键事实是,沃森营收几乎来自自主疫苗。

新冠疫苗战略失误

沃森另一个被市场诟病的地方,在2020年-2023年将大量资金用于新冠疫苗研发,mRNA、黑猩猩腺病毒载体、CHO细胞等多技术路线推进。

过去4年,沃森研发投入3.16亿元、7.54亿元、10.53亿元和9.11亿元,合计30.33亿元。

要知道,沃森上市至2019年研发投入也不过为19.74亿元。

只是这么大的投入,沃森却没有分享到新冠疫苗的大红利。

它研发的新型冠状病毒mRNA疫苗于2022年9月获印尼紧急使用授权,新型冠状病毒变异株mRNA疫苗(Omicron XBB.1.5)于2023年12月获批准纳入紧急使用。

可以这么说,沃森连“汤”也没喝到。

终于,在今年上半年,沃森选择“认错”:

先后终止了重组新型冠状病毒疫苗(黑猩猩腺病毒载体)、重组新型冠状病毒疫苗(CHO细胞)、重组新型冠状病毒变异株疫苗(CHO细胞)以及与苏州艾博生物科技有限公司合作开发的新型冠状病毒mRNA疫苗的临床试验。

但造成极大的资金浪费却是实打实的。

个人观点,仅供参考

上一篇:没有了

下一篇:没有了